Know-how-Serie "Der Banker fragt": Chance oder Risiko – nützt das Auto-Abo dem Handel?

Auto-Abos sind im Kommen. Welche Chancen, aber auch Risiken, birgt dieses neue Mobilitätsmodell? Und was sagen die Kunden? Wir haben nachgefragt! Lesen Sie in Folge 10 von "Der Banker fragt ...", welche spannenden Antworten die Umfrage von puls Marktforschung ergeben hat und welche Handlungsempfehlungen sich daraus für Autohäuser ableiten lassen.

Datum:

11.07.2022Lesezeit:

6 minMan kann ein Auto bar bezahlen, finanzieren, leasen, mieten – und jetzt auch „abonnieren“, also für längere Zeit mieten. Das Auto-Abo entpuppt sich in unserer Befragung, durchgeführt von der puls Marktforschung, als neue Mobilitätsform mit Chancen für den Handel. Auf Seiten des Publikums überrascht eine deutliche Mehrheit von 57 % der befragten 1.020 Autofahrer mit der Aussage: „Bei der Rückgabe hätte ich Angst, auch für kleine Schäden am Fahrzeug zahlen zu müssen.“ Natürlich werden die Fahrzeuge nach 3, 6 oder 12 Monaten Abo-Dauer vom Vermieter sorgfältig auf eventuelle Beschädigungen geprüft.

Angst vor der Rückgabe

Die fachmännisch durchgeführte Reparatur von Felgenschrammen, Blechbeulen oder Flecken und Beschädigungen im Inneraum kann allerdings enorme Schadensummen verursachen, was inzwischen auch die Autofahrer mehrheitlich verinnerlicht haben. Wer will dieses Risiko für eine solch kurze Haltedauer auf sich nehmen? Für diesen Punkt müssen Mieter und Vermieter ein Prozedere finden, insbesondere sollten Vermieter Interessenten eines Auto-Abos proaktiv auf diesen Punkt ansprechen und für Klarheit sorgen. Gegebenenfalls schafft auch eine Versicherung mit deutlich reduziertem Selbstbehalt die Zweifel aus der Welt.

Chance auf neue Kunden ...

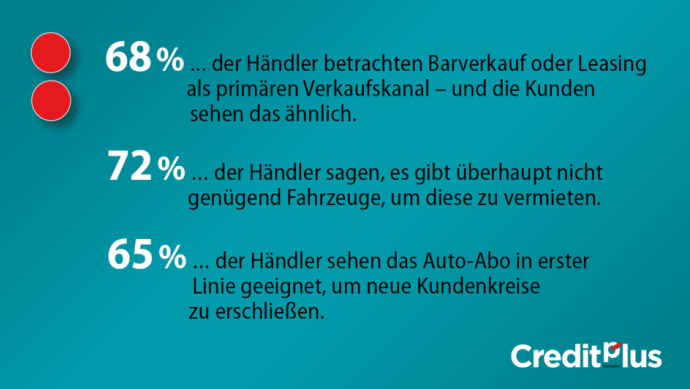

Der Handel zögert noch bei Auto-Abos: 72 % sagen, es gäbe aufgrund der Lieferkrise überhaupt nicht genügend Fahrzeuge. 68 % sehen Verkauf oder Leasing für den Handel als primären Verkaufskanal, 48 % scheuen den vermeintlich hohen Personal- und Zeitaufwand. Der größte gemeinsame Nenner zwischen Handel und Kunden dürfte das Herantasten an die Elektromobilität sein, was mit einem Auto-Abo unproblematisch möglich ist. 60 % der befragten 275 Händler sehen das so. Immerhin 46 % betrachten das Konzept „Auto-Abo“ als ein Geschäftsmodell, das in die Hand von Autohäusern gehört. Nichtsdestotrotz bieten nur 25 % der Händler aktuell ein Auto-Abo an oder planen das in Zukunft.

32 % der Autokäufer geben an, das Abo sei eine gute Gelegenheit, ein Elektroauto (unter Alltagsbedingungen) ausführlich zu testen. Nur 30 % der befragten Kunden favorisieren für ein Auto-Abo den eigenen Händler bzw. das bekannte Autohaus. Viel Erfahrung bringen die Probanden alle nicht mit, denn bloß 11 % geben an, ein Auto-Abo bereits ausprobiert zu haben bzw. das demnächst vorzuhaben. Lediglich 19 % der Kunden würden aktuell ein Auto-Abo einem Barkauf oder Leasing vorziehen. 27 % sagen: „Ein Auto-Abo ist flexibel, schnell, unkompliziert und ich behalte die Gesamtkosten im Blick.“

Auto-Abos, Chance oder Risiko?

55 % der Betriebe glauben, sich mit dem Auto-Abo neue Kundenkreise erschließen zu können. 46 % können sich vorstellen, mit Auto-Abos das Geschäftsfeld zu erweitern, 45 % würden es nutzen, um gezielt junge Gebrauchte zu generieren, uund 43 % sagen, damit lässt sich die Elektromobilität vorantreiben. Aber: Nur 16 % halten es für möglich, via Auto-Abos mehr Geld zu verdienen.

Chance für Große: Hier lohnt ein Blick aufs Detail: 60 % der sehr großen Händler stimmen beim Argument „neues Geschäftsfeld“ zu, aber nur 39 % der kleinen. Ein ähnliches Bild beim Argument „Einstieg in die Elektromobilität“ via Auto-Abo: 61 % der großen Händler stimmen zu, dagegen nur 31 % der kleinen (klein < 100 NW, groß >500 NW).

Auto-Abo? Eher nicht des Geldes wegen, sagt der Handel ...

Nur 16 % der Händler rechnen mit mehr Verdienst, aber 55 % glauben, sich damit neue Kundenkreise erschließen zu können. Auch das Gebrauchtwagenportfolio könnte profitieren (45 %).

Übrigens ...

Creditplus bietet eine exklusive Einkaufsfinanzierungslinie speziell für das ViveLaCar Auto-Abo. Die Kooperation startete bereits zum 15. April und bietet die Refinanzierung von Fahrzeugbeständen auch für Autos im Abonnement an. Die Abo-Einkaufsfinanzierung ist flexibel entwickelt und die Konditionen* sind passgenau gestaltet – speziell für das Geschäftsmodell Auto-Abo im Handel:

- Fahrzeugbeleihung für Neuwagen und Gebrauchtwagen zum Einkaufswert (netto ohne MwSt., max. DAT Wert HEK)

- Bepreisung erfolgt risikobasiert

- Laufzeit bis zu 720 Tage

- Tilgung 1,5 % monatlich

Die Händlereinkaufslinie bietet Creditplus für Neu- wie auch Bestandshändler an.

*Alle Angaben ohne Gewähr; Änderungen und Irrtümer vorbehalten; der Rechtsweg ist ausgeschlossen.