Die für zahlreiche Betriebe verpflichtende Nachhaltigkeitsberichterstattung sorgt bei Unternehmern immer wieder für Fragezeichen auf der Stirn. In diesem Artikel finden Sie Antworten auf die wichtigsten Fragen rund um das Thema ESG.

ESG-Reporting, ESG-Standards, Nachhaltigkeitsbericht: Das Thema ESG gewinnt zunehmend an Bedeutung. Unternehmen müssen sich mit den damit verbundenen Anforderungen vertraut machen, um den gesetzlichen Vorgaben zu entsprechen und gleichzeitig die Chancen zu nutzen, die sich aus der Nachhaltigkeitsberichterstattung ergeben.

Dieser Artikel bietet einen umfassenden ESG-Überblick und klärt über die wichtigsten Begrifflichkeiten sowie die Rahmenbedingungen rund um die Nachhaltigkeitsberichterstattung auf:

Die EU-Kommission hat Ende Februar 2025 eine Omnibus-Verordnung zur Entbürokratisierung der Nachhaltigkeitsberichts- und Aufsichtspflichten für Unternehmen veröffentlicht. Der Entwurf sieht weitreichende Änderungen an zentralen Nachhaltigkeitsregulierungen der EU vor, bei der Nachhaltigkeitsberichtspflicht CSRD, der Lieferkettenrichtlinie CSDDD, dem CO2-Grenzausgleich CBAM und der EU-Taxonomie. Weitere Details finden Sie dazu hier.

Wir halten Sie auf dem Laufenden!

1. Definition ESG: Was bedeuten Environmental, Social und Governance?

Im Rahmen der künftig für zahlreiche Unternehmen verpflichtenden Nachhaltigkeitsberichterstattung ist meist von ESG die Rede. Dabei handelt es sich um eine Zusammensetzung der Anfangsbuchstaben der englischen Begriffe Environmental (E), Social (S) und Governance (G). Environmental steht dabei für den Bereich Umwelt, Social für Soziales Governance für Unternehmensführung.

Die Bezeichnungen ESG, ESG-Bericht oder ESG-Reporting werden in der Praxis häufig synonym zum Begriff Nachhaltigkeitsberichterstattung verwendet. Genau genommen handelt es sich bei den Themenbereichen Umwelt, Soziales und Unternehmensführung gewissermaßen um Bestandteile der Nachhaltigkeitsberichterstattung. Im Kern geht es dabei darum, zu analysieren und offenzulegen, wie das Unternehmen diese drei Nachhaltigkeitsaspekte lebt beziehungsweise umsetzt.

2. Was versteht man unter Nachhaltigkeitsberichterstattung?

Als großer Treiber der Nachhaltigkeitsberichterstattung gilt das Klima. Im Rahmen des Pariser Klimaschutzabkommens im Jahr 2015 wurden Maßnahmen und Ziele zur Reduktion der Treibhausgasemissionen festgelegt. Infolgedessen wurde unter anderem der European Green Deal von der EU ins Leben gerufen: Während in der EU der Ausstoß von Treibhausgasen bis 2030 um 55 Prozent gegenüber jenem Wert von 1990 reduziert werden soll, strebt Deutschland im Rahmen des Bundesklimaschutzgesetzes sogar einen Wert von 65 Prozent an.

Nichtsdestotrotz wird im ESG-Reporting nicht nur der Nachhaltigkeitsaspekt Umwelt beleuchtet. Die Nachhaltigkeit in den Themenbereichen Soziales und Unternehmensführung nimmt den gleichen Stellenwert ein.

Mit der von der EU eingeführten Offenlegungsverordnung namens Corporate Sustainability Reporting Directive (CSRD) wird die Nachhaltigkeitsberichterstattung von Unternehmen deutlich erweitert. Dieser Nachhaltigkeitsbericht muss als separater Abschnitt im Lagebericht klar erkennbar sein.

Seit 5. Januar 2023 ist diese Richtlinie europäisches Recht. Innerhalb der darauffolgenden 18 Monate muss diese auch im nationalen Recht der EU-Mitgliedsstaaten umgesetzt werden. In Deutschland wird dies über ein Richtlinien-Umsetzungsgesetz im HGB erfolgen.

3. Wer ist dazu verpflichtet, ein ESG-Reporting zu erstellen?

Ob ein Unternehmen berichtspflichtig ist, hängt von zwei verschiedenen Faktoren ab. Zum einen sind die ESG-Kriterien der CSRD entscheidend, zum anderen kann der Nachhaltigkeitsbericht auch von Banken eingefordert werden.

Um herauszufinden, ob Ihr Unternehmen im Rahmen der Corporate Sustainability Reporting Directive berichtspflichtig ist, sind folgende drei Kennzahlen und die diesbezüglich vorgegebenen Grenzwerte von Bedeutung:

Der jährliche Umsatz: ≥ 50 Millionen Euro

Die Bilanzsumme: ≥ 25 Millionen Euro

Die Anzahl der Mitarbeiter: ≥ 250

Übersteigt Ihr Unternehmen auch nur in zwei dieser Kategorien die vorgegebenen Grenzwerte, ist es dazu verpflichtet, ein ESG-Reporting zu erstellen.

Ebenso kann es passieren, dass eine kreditgebende Bank aus regulatorischen Gründen zukünftig ein ESG-Reporting einfordert, obwohl das Unternehmen selbst nach den vorher gezeigten Kriterien der CSRD gar nicht berichtspflichtig ist. Bei großen Banken kann dies sogar heute schon der Fall sein. Unter anderem werden Neukredite, Prolongationen oder Kreditkonditionen davon beeinflusst.

Perspektivisch können also Unternehmen aller Größenklassen von der Berichtspflicht betroffen sein.

4. Wann muss das erste ESG-Reporting abgegeben werden?

Erfüllt Ihr Unternehmen mindestens zwei der oben genannten ESG-Kriterien, die in der CSRD genannt werden, ist 2025 das erste Berichtsjahr. Sie müssen also im Frühjahr 2026 gemeinsam mit Ihrem Finanz- und Lagebericht auch einen Nachhaltigkeitsbericht abgeben.

Dabei gilt es zu beachten, dass bereits das ganze Jahr 2025 über Daten gemessen und gesammelt werden müssen. Das heißt konkret, dass Ihr Konzept für das ESG-Reporting bereits Ende 2024 abgeschlossen sein sollte.

ESG - Nachhaltigkeitsberichtspflicht: Eine Einleitung

5. Welche ESG-Standards gibt es?

Die wesentlichen Details zum ESG-Reporting finden Sie in der Corporate Sustainability Reporting Directive (CSRD), in den European Sustainability Reporting Standards (ESRS) sowie in der Taxonomie-Verordnung. Über die Verlinkungen gelangen Sie direkt zu den einzelnen Dokumenten.

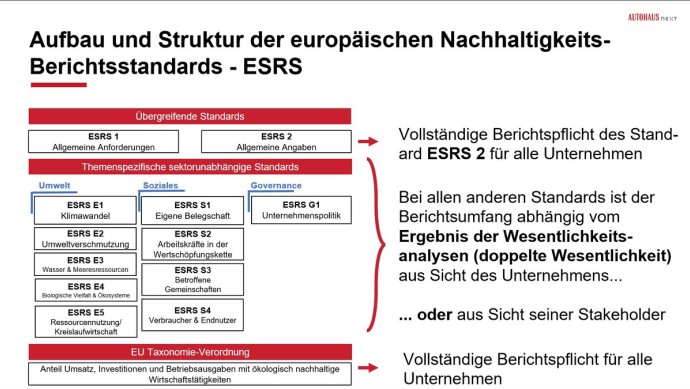

Die ESRS bestehen aus zwei übergreifenden und zehn themenspezifischen Standards. Über den Standard ESRS 2 müssen alle Unternehmen berichten. Die Taxonomie-Verordnung muss ebenfalls von allen Unternehmen erfüllt werden. Die übrigen Berichtsanforderungen in Bezug auf die weiteren Standards ergeben sich aus den Ergebnissen einer sogenannten Wesentlichkeitsanalyse.

Wesentlichkeitsanalyse: Die Theorie

6. Welche unternehmensindividuellen Themen müssen in das ESG-Reporting aufgenommen werden?

Neben den übergreifenden Standards sind auch unternehmensindividuelle Faktoren für die Erstellung des ESG-Reportings entscheidend. Bei der Ermittlung dieser kommt die sogenannte Wesentlichkeitsanalyse zum Einsatz. Sie ist der Ausgangspunkt für die Angaben, die nicht verpflichtend für alle Unternehmen vorgeschrieben sind und bestimmt die Inhalte des ESG-Berichts maßgeblich.

Bei der Wesentlichkeitsanalyse zählt jedoch nicht nur die Ermittlung relevanter Themen seitens des Unternehmens, sondern auch die Sichtweise verschiedener Stakeholder muss eingebunden werden. Die Befragung dieser sowie die ermittelten wesentlichen Themen aus den Bereichen Umwelt, Soziales und Unternehmensführung müssen sorgfältig dokumentiert werden.

Bei der Bestimmung der Themen kommen sowohl die Outside-In- als auch die Inside-Out-Perspektive zum Tragen. Somit sind die Auswirkungen verschiedener Aspekte aus Umwelt und Gesellschaft auf das Unternehmen sowie die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft von Bedeutung. Über welche Details der als relevant eingestuften Themen im ESG-Reporting berichtet werden muss, ist in den jeweiligen Standards festgelegt.

7. In welcher Form muss das ESG-Reporting erscheinen?

Das ESG-Reporting muss als separater Abschnitt im Lagebericht aufgeführt werden. Sowohl bei der Vorbereitung als auch bei der Dokumentation der benötigten Daten ist ein hohes Maß an Sorgfalt notwendig. Werden Werte geschönt oder unrealistische Ziele gesetzt, steht schnell der Vorwurf des Greenwashings im Raum, der dem Ruf des Unternehmens großen Schaden zufügen kann.

Im Standard ESRS 1 hat der Gesetzgeber die Anforderungen an die Berichterstattung festgelegt. Diese müssen beim Reporting aller anderen Standards berücksichtigt werden. Dabei gilt der gleiche qualitative Anspruch wie bei der Finanzberichterstattung.

8. Wie wird das ESG-Reporting überprüft?

Die Prüfung des ESG-Berichts ist verpflichtend und erfolgt durch einen externen Wirtschaftsprüfer. Falls die Qualität der Nachhaltigkeitsberichterstattung nicht den gesetzlichen Grundlagen entspricht, kann der Prüfer das Testat verweigern.

Zudem sollte man auch beachten, dass die Leser des ESG-Reportings, vor allem Banken beziehungsweise Kreditgeber, die gesetzlichen Anforderungen kennen und eine entsprechende Berichtsqualität erwarten.

9. Welche Konsequenzen drohen, wenn man der Pflicht zum ESG-Reporting nicht nachgeht?

Da es sich beim Nachhaltigkeitsbericht um eine offenlegungspflichtige Information handelt, begeht das Unternehmen einen Gesetzesverstoß, wenn das ESG-Reporting trotz Verpflichtung nicht gemacht wird.

10. Welche Chancen ergeben sich durch den Nachhaltigkeitsbericht?

Trotz des hohen bürokratischen Aufwands kann das ESG-Reporting positive Auswirkungen für das Unternehmen mit sich bringen. Dass das Thema Nachhaltigkeit mehr und mehr an Bedeutung gewinnt, zeigt sich nicht nur anhand neuer Gesetzgebungen. Zahlreiche Konsumenten und Arbeitnehmer weisen ein gesteigertes Nachhaltigkeitsbewusstsein an den Tag. Zudem nimmt Nachhaltigkeit auch bei Banken und Kreditgebern eine immer wichtigere Rolle ein.

Das ESG-Reporting und die damit einhergehenden Überlegungen zur Nachhaltigkeitsstrategie können somit auch ein positives Signal gegenüber Kunden, potenziellen zukünftigen Arbeitnehmern und weiteren Stakeholdern ausstrahlen und ein Differenzierungsmerkmal zum Wettbewerb darstellen.

Weitere Informationen, Details und Handlungsempfehlungen zur Nachhaltigkeitsberichterstattung erhalten Sie im Rahmen unserer Kurs-Reihe zum Thema ESG auf AUTOHAUS next.

Details zu den gesetzlichen Anforderungen im Hinblick auf das ESG-Reporting sind in den offiziellen Dokumenten der EU festgehalten. Nachfolgend finden Sie Links zur Corporate Sustainability Reporting Directive, den European Sustainability Reporting Standards und der Taxonomie-Verordnung.

Mit der durch die EU vorgeschriebenen ESG-Berichterstattung wird das Thema Nachhaltigkeit zur Pflicht – auch für Autohäuser. Auf AUTOHAUS next erfahren Sie, was sich hinter der neuen Nachhaltigkeitsberichterstattung genau verbirgt, was sie für Autohäuser konkret bedeutet und wie sie umgesetzt werden kann.

Die qualifizierte Meinung unserer Leser zu allen Branchenthemen ist ausdrücklich erwünscht. Bitte achten Sie bei Ihren Kommentaren auf die Netiquette, um allen Teilnehmern eine angenehme Kommunikation zu ermöglichen. Vielen Dank!

Artikel teilen

NEWSLETTER

Newsletter abonnieren und keine Branchen-News mehr verpassen.

Auto News für die Automobilbranche: AUTOHAUS ist eine unabhängige Abo-Fachzeitschrift für die Automobilbranche und ein tagesaktuelles B2B-Online-Portal. AUTOHAUS bietet Auto News, Wirtschaftsnachrichten, Kommentare, Bilder und Videos zu Automodellen, Automarken und Autoherstellern, Automobilhandel und Werkstätten sowie Branchendienstleistern für die gesamte Automobilbranche. Neben den Auto News gibt es auch Interviews, Hintergrundberichte, Marktdaten und Zulassungszahlen, Analysen, Management-Informationen sowie Beiträge aus den Themenbereichen Steuern, Finanzen und Recht. AUTOHAUS bietet Auto News für die Automobilbranche.