"Die Entwicklungen sind erschreckend, denn sie zeigen, dass sich die Schere immer weiter zu Lasten der betrieblichen Renditen öffnet. Darunter leidet auch eindeutig die Zufriedenheit der Unternehmer und erreicht den tiefsten Stand seit Beginn der Studien." Mit dieser Zusammenfassung beginnen die aktuellen Ausführungen des operativen BVdP-Geschäftsfühjrers Michael Pinto.

Wir geben nachfolgend seinen aktuellen Analysenbericht ungekürzt und im O-Ton wieder:

"In den letzten Jahren hat sich die Anzahl verkaufter Stunden kontinuierlich erhöht. Diese Tendenz ist zunächst positiv zu betrachten und ein Zeichen für Wachstum und gute Auslastung. Auch wurden die Prozesse in den Unternehmen stetig optimiert. Nur durch die hohe Auslastung und bessere Effizienz ist es gelungen, die immer weiter steigenden Kosten auf mehr verkaufte Stunden umzulegen.

Die Grenzen sind erreicht

Die Entwicklung zeigt, dass Betriebe hierbei ihre Grenze erreicht haben. Prozesse lassen sich nicht beliebig verbessern und die verfügbaren Arbeitsplätze nicht unendlich erweitern. Immer mehr administrative Aufgaben, Servicepersonal, Ersatzfahrzeuge und unentgeltliche Zusatzarbeiten müssen über die verkauften Stunden erwirtschaftet werden. Ein Zustand, der unter den gegebenen Rahmenbedingungen bedrohliche Schäden in den Unternehmen zur Folge hat.

Sowohl die Gesamt-, als auch die Arbeitskosten steigen in den letzten Jahren rasant an. Verstärkt wird dieser Trend durch massive Lohnsteigerungen, deren Dynamik sich durch den Mangel an qualifiziertem Fachpersonal beschleunigt hat, jedoch nicht durch die Steigerung der Stundenverrechnungssätze getragen wurde.

Vielfältige Investitionen notwendig

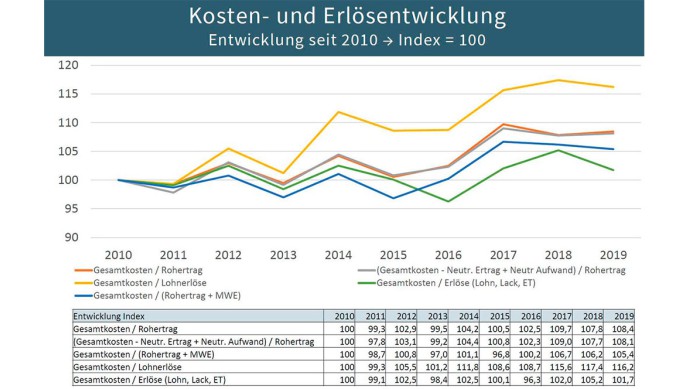

Dieser Trend wird sich noch viel weiter verstärken. Die Entwicklungen in der Fahrzeugtechnik, den Fahrerassistenzsystemen und beim Materialmix erfordern stetige Investitionen in die Qualifikation und Weiterentwicklung der Mitarbeiter. Die Schnelllebigkeit erfordert eine ständige Anpassung der Unternehmen und erfordert spezielle Arbeitsplätze, die dann als normale Arbeitsplätze nur bedingt zur Verfügung stehen. Anhand der obigen Grafik lässt sich der rasante Anstieg der betrieblichen Kosten sehr gut erkennen. Wenn diese Entwicklung nicht im Stundenverrechnungssatz berücksichtigt wird, hat es bedrohliche betriebswirtschaftliche Auswirkungen.

Kosten für Fachkräfte und Ersatzfahrzeuge steigen

Fachkräfte mit den Fähigkeiten und der Bereitschaft, sich stetig weiterzuentwickeln, verlangen mit Recht einen angemessenen Lohn für ihre Tätigkeit. Sie sind es, die verantwortungsvoll und zuverlässig die Sicherheit und Funktionsfähigkeit der verunfallten Fahrzeuge wiederherstellen - und das in einer hervorragenden Qualität mit Brief und Siegel. Kleinste Fehler könnten verheerende Folgen nach sich ziehen und die Sicherheit im Straßenkehr beeinträchtigen.

Als weitere Kostentreiber haben sich die Provisions- und Ersatzfahrzeugkosten herausgestellt. Die Kosten der Warenabgabe haben sich in den letzten Jahren durch höhere Provisionen und Vermittlungszahlen mehr als verdoppelt und wirken sich auch negativ auf die unternehmerisch wichtigen Ersatzteilmargen aus.

Auch die Fuhrparks mussten im Laufe der Jahre angepasst werden. Wurden vor einigen Jahren noch Aufträge teilweise ohne Ersatzfahrzeug durchgeführt, kommt das in der heutigen Zeit nur noch selten vor. Die Fuhrparks in den Betrieben wurden entsprechend der veränderten Situation und auch auf gestiegene Kundenansprüche angepasst, um den Kunden zufriedenzustellen, was sich letztendlich auch auf die Zufriedenheit mit dem Steuerer bzw. direkt auf die Versicherung auswirkt.

Vermehrter administrativer Aufwand

Des Weiteren ist eine deutliche Steigerung der Kosten zur Auftragsbearbeitung erkennbar. Die unterschiedlichen Portale erfordern immer umfangreichere Systeme und treiben die Kosten für Software, Portal- und Datennutzung in die Höhe. Gefolgt von immer mehr administrativen Aufwand, diese zu bedienen und die unterschiedlichsten Wünsche der Marktteilnehmer zu berücksichtigen.

Weniger als 20 % aller Betriebe arbeiten kostendeckend

Im Ergebnis lässt sich das wie folgt beschreiben: Ein Großteil der Betriebe verdient mit der Arbeitsleistung kein Geld mehr. Nicht einmal 20% der Betriebe in der Schadensteuerung schaffen es, durch ihre Arbeitsleistung die betrieblichen Aufwendungen zu decken und haben eine Betriebsleistungseffizienz von unter 100%.

Der durchschnittlich erzielte Stundenverrechnungssatz ist im Laufe der Jahre angestiegen und reicht bei weiten nicht aus, um mit der Arbeitsleistung die betrieblichen Aufwendungen abzudecken. Mit dem durchschnittlich erzielten Stundenverrechnungssatz von 84,57 Euro lassen sich nur rund 87% der betrieblichen Aufwendungen erwirtschaften. Durchschnittlich müssten die Betriebe 96,85 Euro erzielen, um diese decken zu können. Hinzuzurechnen wäre aus ökonomischer Sicht ein Aufschlag, um ein wenig daran zu verdienen.

Hier zeichnet sich ein Trend ab, dass durch eine steigende Nachfrage nach Arbeitsstunden die Betriebe immer häufiger ihre Kapazitäten fokussieren und rentableren Auftraggebern zur Verfügung stellen. Durch bessere Konditionen und die Akzeptanz vollständiger Kalkulationen schaffen es diese Betriebe, ihre betrieblichen Aufwendungen durch ihre Arbeitsleistung zu decken.

Teile-Margen subventionieren niedrige SVS

Die untere Grafik veranschaulicht, dass die betrieblichen Kosten pro Euro Lohnumsatz seit Jahren steigen und dieser Trend nur leicht zurückgegangen ist, weil die Betriebe eine überdurchschnittlich hohe Auslastung haben. Auf diesem Niveau kann ein Unternehmen jedoch nicht zu lange wirtschaften. Ohne zusätzliches Personal, das wiederum eine Kostensteigerung mit sich bringt, wirken sich dauerhafte Überlastungen auf die Gesundheit und Mitarbeiterzufriedenheit aus. Die grüne Linie ist in den letzten Jahren etwas rückläufig. Hier wird deutlich, wie wichtig die erzielten Margen auf Lack und Ersatzteile für die Unternehmen sind. Hierdurch werden die niedrigen Stundenverrechnungssätze zum Teil subventioniert. Das zeigt wiederum, dass hohe Provisionszahlungen auf Ersatzteile eine negative Entwicklung auf den betrieblichen Erfolg haben. Jeder Euro fehlender Ersatzteilmargen muss über den Stundenverrechnungssatz erwirtschaftet werden. In vielen Fällen relativiert sich ein vermeintlich hoher Stundenverrechnungssatz bei genauerer Betrachtung.

Schadenmanagement nicht kooperativ

Kooperatives Schadenmanagement sähe anders aus. Dabei sollten ausreichende Stundenverrechnungsätze selbstverständlich sein, die die Betriebe in die Lage versetzen, aus ihrer Arbeitsleistung Gewinne zu erwirtschaften. Auch die Rabattstrukturen bei Flotte und Leasing wirken sich negativ auf die Rentabilität aus. Der vermeintlich hohe Stundenverrechnungssatz erscheint nach Abzug aller Rabatte und Provisionen in einem eher dunkleren Licht.

In der letzten Zeit sprechen wir viel über Solidarität. Hier sollten nicht günstige Versicherungspolicen zu Lasten der Werkstätten angeboten werden. Schon lange wäre es notwendig, diese an die Komplexität der Fahrzeugtechnik anzupassen und den Betrieben in der Schadensteuerung eine nachhaltige Unternehmensführung zu ermöglichen.

Bei einigen Schadensteuerern ist dieser Trend hinsichtlich ihrer Bereitschaft zur adäquaten Anpassung der Stundenverrechnungssätze noch nicht angekommen. Die Sicherung von Marktanteilen scheint wichtiger zu sein. Solidarität sehe anders aus.

Schlechte Stimmung bei den Unternehmern

Dementsprechend schlecht ist die Stimmung bei den Betriebsinhabern. Die Zukunftsaussichten trüben sich zunehmend ein und sie erwarten eine Verschlechterung der betrieblichen Entwicklung. Für die Betriebsinhaber hat die Bedeutung der Schadensteuerung seit Jahren einen großen Stellenwert und spielt für die strategische Ausrichtung eine bedeutende Rolle. Aber auch dieser Wert hat eingebüßt und erreicht den niedrigsten Stand der letzten fünf Jahre.

Kooperatives Schadenmanagement ist keine Einbahnstraße! Die Betriebe leisten jeden Tag hervorragende Arbeit und stellen sicher, dass die sichere Mobilität in Deutschland erhalten bleibt. Eine Zufriedenheitsquote nahezu 100% Prozent zeigt, dass auch die Kundenerwartungen voll erfüllt werden. Damit das in Zukunft so bleibt, müssen wichtige Parameter beachtet und verändert werden.

Wichtige Parameter für morgen

Wenn wir sicherstellen wollen, dass Schadensteuerung auch morgen noch funktioniert, ist es wichtig, jetzt die Weichen richtig zu stellen. Die Betriebe müssen in der Lage sein, ihren Mitarbeitern für einen sehr anspruchsvollen Beruf einen auskömmlichen Lohn zu zahlen. Sie müssen in der Lage sein, wichtige Investitionen zu tätigen, um dem technischen Fortschritt bei der Fahrzeugtechnik mitzugehen.

Die Entwicklungen der letzten Monate haben die Situation noch weiter verschärft. Die Rahmenbedingungen haben sich unter Corona verändert und erfordern eine zusätzliche Berücksichtigung. Auch die Marktgegebenheiten wie nachhaltiges Personalmanagement, Investitionen in die Zukunft und der Qualifizierungsaufwand für Mitarbeiter müssen in dem Stundenverrechnungssatz berücksichtigt werden.

Es ist höchste Zeit, gemeinsam mit allen Marktteilnehmern die Zukunft der Schadensteuerung mit Weitblick zu planen, damit auch morgen noch das Erfolgsmodell Schadensteuerung funktioniert." (bs)