Mit dem Inkrafttreten der neuen E-Auto-Förderung zum Januar 2026 wird eine Entwicklung sichtbar, die sich bereits im Laufe des Jahres 2025 angekündigt hatte. Aus analytischer Sicht war zu erwarten, dass staatliche Eingriffe in den Neuwagenpreisanker nicht isoliert wirken, sondern entlang der gesamten Wertschöpfungskette - vom Neuwagen über junge Gebrauchte bis hin zu Restwertprognosen. Besonders sensibel reagieren dabei sehr junge Gebrauchtfahrzeuge (0-2 Jahre). Sie stehen in direkter Substitution zu geförderten Neuwagen und sind damit der erste Bereich, in dem sich Marktverschiebungen materialisieren.

Junge BEV geraten unter Druck

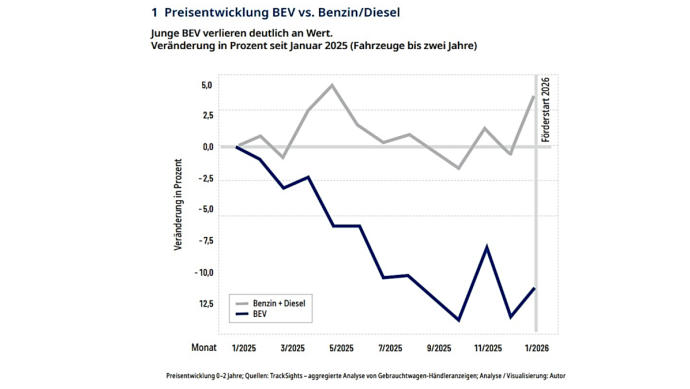

Im Januar 2025 lag der durchschnittliche Angebotspreis junger batterieelektrischer Fahrzeuge (Zulassungskohorten 2024/2025 als Proxy für 0-2 Jahre) bei 51.366 Euro. Bis Januar 2026 sank dieser Wert um 11,0 Prozent auf 45.727 Euro (siehe Abb. 1). Verbrenner entwickelten sich im gleichen Zeitraum deutlich stabiler: Der Durchschnitt aus Benzin und Diesel stieg von 38.327 auf 40.066 Euro (+4,5 Prozent). Differenziert betrachtet legten Benziner von 30.938 auf 32.243 Euro sowie Diesel von 45.715 auf 47.889 Euro im Jahresvergleich ebenfalls zu.

Für den Handel ist dabei weniger das absolute Preisniveau entscheidend als die Richtung der Bewegung. Bei jungen BEV entsteht Preisdruck genau dort, wo die Substitution zum geförderten Neuwagen am stärksten wirkt - also in unmittelbarer Nähe zum Neuwagenpreisanker. Genau in diesem Segment beginnt die Preiskaskade typischerweise, bevor sie zeitverzögert in ältere Altersklassen ausläuft.

Noch bevor sich Preise sichtbar anpassen, zeigt sich der Druck über die Marktliquidität. Ein zentraler Indikator hierfür ist der Market Days Supply (MDS), der angibt, wie lange der aktuelle Bestand bei unveränderter Nachfrage rechnerisch abgebaut werden könnte. Nach Daten von Indicata lag der MDS für junge Fahrzeuge zuletzt bei rund 114 Tagen (BEV), 111 Tagen (Benzin) und 107 Tagen (Diesel). Steigt der MDS beispielsweise von 70 auf 90 Tage, verlängert sich der rechnerische Abbau des Bestands um fast einen Monat. In der Praxis gilt: Erst steigen Standzeiten und Bestandsreichweite, anschließend geraten Preise unter Druck. Für den Handel ist diese Reihenfolge entscheidend, da steigende Kapitalbindung und höhere Bestandsrisiken frühzeitig auf kommende Preisanpassungen hinweisen.

Frühindikator auf Inseratsebene

Während der MDS die zunehmende Marktträgheit auf Bestands- und Liquiditätsebene sichtbar macht, zeigt die Automotive-Data-Plattform TrackSights, wie sich dieser Druck erstmals konkret auf der Inseratsebene materialisiert. Ergänzend zu Preis- und Standzeitdaten liefern Auswertungen von Online-Händleranzeigen eine zusätzliche Perspektive. Im Fokus stehen nicht der Gesamtbestand, sondern neu gelistete Fahrzeuge. Diese können ein Hinweis darauf sein, dass der Abfluss nicht wie geplant erfolgt - und eignen sich daher als Frühindikator. Die Zahl der Neulistungen ist nicht eins zu eins mit Standtagen gleichzusetzen, liefert aber als Näherungswert einen frühzeitigen Hinweis darauf, wo Fahrzeuge nicht wie geplant abfließen und zusätzlicher Vermarktungsdruck entsteht.

Zwischen Oktober/November 2025 und Januar 2026 stieg der Anteil batterieelektrischer Fahrzeuge an den Neulistungen deutlich. Im Januar 2026 wurden laut aggregierter Analysen von Gebrauchtwagen-Händleranzeigen durch TrackSights rund 2.500 BEV neu eingestellt, nach knapp 1.900 im November und rund 1.700 im Dezember. Das spricht weniger für einen kurzfristigen Nachfrageimpuls als für zunehmenden Vermarktungsdruck, insbesondere bei sehr jungen Fahrzeugen. Neben echten Gebrauchten spielen hier auch Kurz- und Eigenzulassungen eine Rolle - ein Hinweis darauf, dass sich die Vermarktungsproblematik nicht nur auf den Gebraucht-, sondern auch auf den Neuwagenmarkt erstrecken könnte.

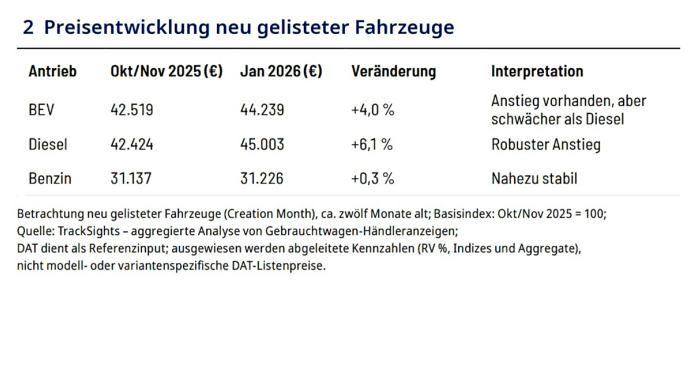

TrackSights bestätigt nicht nur die Richtung, sondern erlaubt eine genauere Quantifizierung der relativen Dynamik von Okt/Nov 2025 bis Januar 2026 (siehe Abb. 2). Im Fokus stehen Fahrzeuge, die neu in den Markt kommen (Listing Creation Month), nicht der Gesamtbestand. Während Benzin und Diesel stabil bleiben oder robuster zulegen, ist die Dynamik bei BEV relativ schwächer. In Kombination mit steigenden Standzeiten und dem wachsenden Anteil an Neulistungen bestätigt dies den zunehmenden Vermarktungsdruck bei sehr jungen batterieelektrischen Fahrzeugen.

Dynamik und Restwertprognosen

Hinzu kommt ein struktureller Faktor: Batterieelektrische Fahrzeuge unterliegen deutlich schnelleren Techniksprüngen als Verbrenner. Neue Reichweiten, Ladeleistungen oder Software-Generationen lassen bestehende Modelle schneller alt aussehen - sei es durch einen technisch deutlich weiterentwickelten Nachfolger oder ein konkurrenzfähiges Wettbewerbsmodell. Förderungen treffen damit auf einen Markt, der ohnehin durch hohe technologische Volatilität geprägt ist, und verstärken diesen Effekt zusätzlich.

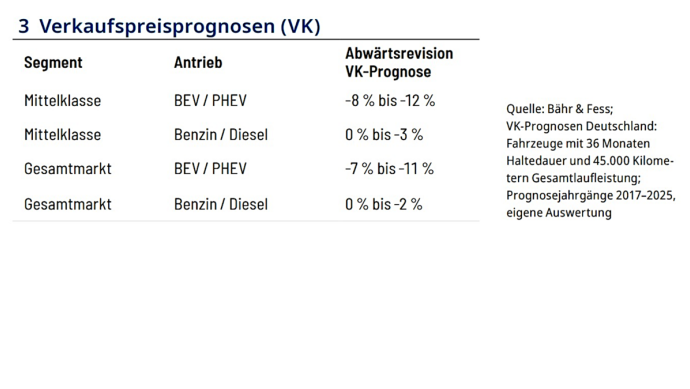

Diese Marktbewegungen spiegeln sich zunehmend auch in Restwertprognosen wider (siehe Abb. 3). Auswertungen von Bähr & Fess zeigen, dass die Prognosen für BEV in mehreren Segmenten nach unten revidiert wurden - stärker als bei Verbrennern. Da Leasingraten vereinfacht aus Neupreis minus Restwert (zuzüglich Finanzierungskosten) bestehen, wirken sich sinkende Restwertannahmen mittel- bis langfristig direkt auf die Kosten neuer Fahrzeuge aus.

Die Abwärtsrevisionen zeigen, dass sich der Anpassungsdruck nicht auf aktuelle Angebotspreise beschränkt. Vielmehr fließen steigende Standzeiten, zunehmende Neulistungen und Preiskorrekturen bei sehr jungen Fahrzeugen direkt in zukünftige Kalkulationen ein. Damit wirkt die aktuelle Förderlogik über den Zeitpunkt hinaus: Sinkende Restwertannahmen erhöhen mittelfristig die Leasingraten und verteuern Neufahrzeuge, obwohl der Absatz kurzfristig gestützt wird.

Spillover-Effekte

Diese Entwicklungen bleiben nicht auf batterieelektrische Fahrzeuge beschränkt. Verändert sich der Preisanker im Neuwagenmarkt, wirkt dieser Impuls zeitverzögert auch auf andere Antriebsarten. Steigende Standtage bei Benzinern und Dieseln deuten darauf hin, dass auch hier Kaufzurückhaltung zunimmt. Verstärkt wird dies durch das gesamtwirtschaftliche Umfeld: Unsicherheit über Arbeitsplätze, zurückhaltende Konsumstimmung und höhere Finanzierungskosten wirken als zusätzlicher Bremsfaktor.

Die aktuelle E-Auto-Förderung wirkt nicht isoliert, sondern beschleunigt bestehende Marktdynamiken. Spannend wird nun, ob es dem Handel bis zur faktischen Verfügbarkeit der Prämie gelingt, Kaufinteresse gezielt auf verfügbare Bestandsfahrzeuge umzulenken, und welche zusätzlichen Preisnachlässe dafür erforderlich sein werden.