Am Freitagnachmittag wurde der AUTOHAUS-SchadenBusiness-Redaktion vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) das offizielle Positionspapier überstellt, das zwei Tage zuvor vom GDV in Berlin beschlossen wurde.

Keine automatischen Staatshilfen mehr

Die Inhalte dieses Papiers sind deutlich brisanter, als es die offizielle Pressemeldung hierzu wiedergibt. Vor dem Hintergrund der heute noch unbekannten Klimafolgen und daraus resultierenden Schäden in der Zukunft geht es u.a. auch darum, dass selbst der Staat in Zukunft nicht mehr allen unversicherten Hauseigentümern, die sich hätten versichern können, nach Naturkatastrophen automatisch finanziell zur Seite stehen kann. Das sei "keine volkswirtschaftlich nachhaltige Lösung".

Elementarschutz jetzt – idealerweise für (fast) alle!

Die Assekuranzwirtschaft will sich mit ihren Positionen, die sie vom Gesetzgeber hoch zeitnah abgesegnet haben möchte, ausdrücklich nicht aus der Verantwortung nehmen. Sie bietet deshalb konkrete Umsetzungsmodelle an, die risikobasierte Prämien beinhalten und auch sehr stringent darauf abzielen, dass die jetzige Situation – nur 46 Prozent der deutschen Hausbesitzer haben eine Elementarschadenversicherung – sich rapide und schnellstmöglich verbessert. Klipp und klar sagt der GDV: Wenn sich hier nicht etwas ändert, werden die Menschen Ereignisse wie im Ahrtal "immer wieder durchleben" müssen. Dem GDV fehlt in seiner Einschätzung erkennbar auch der Glaube daran, dass internationale Konferenzen rechtzeitig die Klimafolgen umkehren werden können.

GDV-Papier kommt direkt auf neue Regierung zu

Das "Positionspapier zur Zukunft der Versicherung gegen Naturgefahrenereignisse in Deutschland", das in Bälde auch das Plenum und Ausschüsse des Bundestags beschäftigen dürfte, zeigt die Brisanz des Themas schonungslos auf. Unsere Redaktion hat sich deshalb entschlossen, das Konzept nachfolgend wiederzugeben:

Aufklärung, Maßnahmen, Prävention und Versicherung

Die Folgen des Klimawandels zeigen sich deutlicher als jemals zuvor. Die Flutkatastrophe vom Sommer 2021 hat tiefe Spuren bei den Betroffenen hinterlassen – menschlich und materiell. Tief "Bernd" ist die bis heute verheerendste Naturkatastrophe in Deutschland.

Die deutschen Versicherer sprechen sich vor dem Hintergrund der Ereignisse und mit Blick auf zukünftige Ereignisse dringend für ein neues Gesamtkonzept zur Klimafolgenanpassung aus. Es setzt auf Aufklärung, verbindliche Maßnahmen zur privaten und staatlichen Prävention und Versicherung.

Dieses Gesamtkonzept enthält drei Kernelemente:

1. Verbindliche Schritte zur Klimafolgenanpassung

2. Versicherungsschutz für private Hauseigentümer*innen

3. Vorsorge für den katastrophalen Kumulschadenfall

Diese drei Elemente bilden zeitlich und inhaltlich eine Einheit. Sie stehen als Gesamtsystem in Abhängigkeit zueinander, damit auch kommende Generationen noch auf nachhaltige Vorsorgemaßnahmen wie die finanzielle Absicherung gegen Schäden durch Naturgefahren zurückgreifen können. Eine isolierte Umsetzung einzelner Elemente stellt hingegen keine nachhaltige Lösung dar.

1. Verbindliche Schritte zur Klimafolgenanpassung

Hochwasser, Starkregen, Stürme, Brände, Hitze, Dürren: Frequenz und Intensität solcher Ereignisse nehmen durch den Klimawandel zu. Klimafolgenanpassung ist daher keine abstrakte Aufgabe internationaler Konferenzen mehr. Sie ist ein realistisches Szenario, das wir am eigenen Leib spüren. Wenn wir Menschenleben retten, Existenzen schützen und Sachwerte bewahren wollen, muss unser Land hier und jetzt neue Wege gehen.

Die deutsche Versicherungswirtschaft sieht daher die neue Bundesregierung und die Landesregierungen in ihrem jeweiligen Zuständigkeitsbereich in der Verantwortung, schnellstmöglich richtungsweisende Vorhaben zur Klimafolgenanpassung zu beschließen und verbindlich auf den Weg zu bringen.

Hierzu gehören unter anderem

• die Verankerung der Anpassung an den Klimawandel im Bauordnungsrecht als eine allgemeine Anforderung und damit als Schutzziel

• der Erlass klarer Bauverbote in exponierten Gebieten,

• die Einrichtung und der Betrieb eines bundesweiten Naturgefahrenportals,

• die verpflichtende Klima-Gefährdungsbeurteilung bei Baugenehmigung

sowie

• die Einführung eines nationalen Managementsystems für klimawandelbedingte

Risiken mit einem systematischen Schadenmonitoring und einem regelmäßigen Planungsrat und Risikodialog nach Schweizer Vorbild ("www.planat.ch").

Klimafolgenanpassung ist conditio sine qua non (Anm. d. Red.: eine unabdingbare Voraussetzung). Ohne konsequente Klimafolgenanpassung wird unsere Gesellschaft gezwungen sein, Ereignisse – wie im Ahrtal – immer wieder zu durchleben. Das kann nicht unser Ziel sein.

2. Versicherungsschutz für private Hauseigentümer

Versicherungswirtschaft und Politik eint das Ziel, das Potential der Elementardeckung in der privaten Wohngebäudeversicherung vollumfänglich auszuschöpfen. Zahlungen des Staates an unversicherte Hauseigentümer, die sich hätten versichern können, sind keine volkswirtschaftlich nachhaltige Lösung.

Die deutschen Versicherer werden die Klimafolgenanpassung daher durch den notwendigen Versicherungsschutz flankieren.

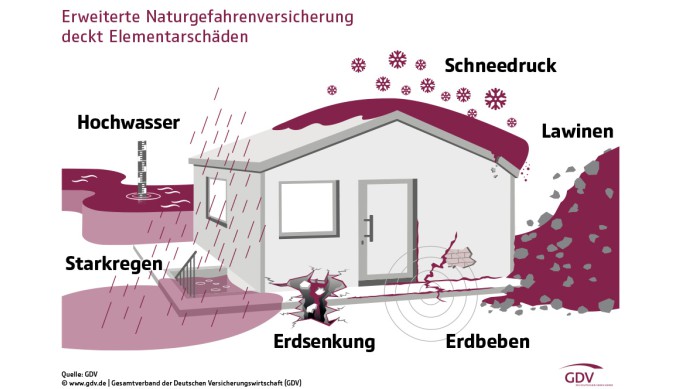

Der Elementarversicherungsschutz ist im Regelfall keine eigenständige Police, sondern die Erweiterung der bestehenden Police um weitere Naturgefahren, wie etwa Rückstau und Starkregen.

Für einen umfassenden Versicherungsschutz privater Hauseigentümer sind mehrere Schritte notwendig:

1. Die Versicherungswirtschaft wird künftig im Neugeschäft allen privaten Hauseigentümern – unabhängig von der Gefährdung (Lage, Exponierung) – nur noch eine vollintegrierte Wohngebäudeversicherung inkl. Elementargefahren anbieten.

2. Zugleich werden wir an die im Bestand befindlichen privaten Wohngebäudeversicherungen den Elementarschutz vertraglich anfügen.

3. Neugeschäft und Bestandsumstellung erfolgt auf Basis unternehmensindividueller und risikobasierter Prämienkalkulation.

4. Neu- und Bestandskunden werden wir ein Opt-Out ermöglichen – Zug-um-Zug gegen eine schriftliche Haftungsfreistellung für Kommunen, Länder und den Bund sowie Versicherer und Vermittler. In dieser Haftungsfreistellung verzichtet der Hauseigentümer auf Hilfen im Elementarschadenfall. Klagerisiken, wie sie einer Pflichtlösung innewohnen, entfallen damit.

5. Rechtliches Vehikel für die Bestandsumstellung ist eine Zustimmungsfiktion analog § 362 HGB, d.h. der Bestandskunde muss der Deckungserweiterung nicht ausdrücklich zustimmen. Diese Zustimmungsfiktion ist dem deutschen Zivilrecht nicht fremd. Für sie ist ein Überleitungsgesetz erforderlich. Dieser Schritt ist unter Abwägung aller Optionen verfassungsrechtlich das mildere Mittel gegenüber allen Formen einer Pflichtlösung.

6. Ferner ist eine Stichtagsregelung notwendig, die es gesetzlich zu hinterlegen gilt: Ab dem 1. Januar 2022 werden in amtlich festgesetzten oder vorläufig gesicherten Überschwemmungsgebieten (§76 Wasserhaushaltsgesetz) errichtete Neubauten nur noch unter vollständigem Ausschluss der Gefahren Überschwemmung, Starkregen und Rückstau in Deckung genommen.

Risikoaufschläge, Selbstbehalte und Härtefall-Regelungen

Uns ist bewusst, dass die finanzielle Leistungsfähigkeit der Versicherungsnehmer heterogen ist und für den Fall sozialer und anderer Härten Vorsorge getroffen werden muss – auch wenn dies letztlich nur eine sehr geringe Zahl der rund 17 Mio. Hauseigentümer – etwa 0,5 % – betreffen wird (Anm. d. Red.: Das entspricht rund 85.000 Wohngebäuden). Wir werden daher das Verhältnis von risikobasierten Versicherungsprämien und Selbstbehalten soweit als möglich ausschöpfen. Denn es können bereits auf rein marktwirtschaftlicher Basis viele Härten abgemildert werden, wenn Selbstbehalte vereinbart bzw. angepasst werden.

Darüber hinaus werden wir mit der neuen Bundesregierung alle Optionen prüfen und Wege diskutieren, wie in anderen Härtefällen sozialverträgliche Konditionen für private Hauseigentümer hergestellt werden können.

Unwägbare Klima-Risiken

3. Vorsorge für den katastrophalen Kumulschadenfall

Die deutschen Erst- und Rückversicherer stehen für eine marktwirtschaftliche, risikobasierte Lösung. Vorrang haben daher die Instrumente und Versicherungskapazitäten des Marktes.

Gleichwohl gilt:

• Niemand kann sicher voraussagen, wie sich die Schäden durch Naturgefahren über die nächsten Jahrzehnte in Intensität, Frequenz und räumlicher Verteilung entwickeln werden.

• Die Erreichung des 1,5 - 2°C Ziels ist ungewiss.

• Einflüsse des Klimawandels und das Auftreten möglicher unumkehrbarer Klimafolgen (Kippelemente, wie z. B. Stillstand des Golfstroms) sind nicht vollständig erforscht bzw. quantifizierbar.

• Schwierige Risikolagen werden auf viele Jahre hinaus nicht wesentlich in ihrem Schadenrisiko gesenkt werden können – und dies bei umfassender Versicherungsdichte.

Diese Faktoren zusammen stellen eine erhebliche Unbekannte dar. Sie würden unter der derzeitigen Marktstruktur ungehindert auf die privaten Hauseigentümer durchschlagen.

Staat soll erst "jenseits eines 200-Jahres-Schadens" helfen

Vor diesem Hintergrund sprechen wir uns im Sinne des Gesamtkonzeptes für ein Instrument aus, mit dem der Staat bei einem katastrophalen Kumulschadenfall unterstützend tätig wird und die Auswirkungen auf dem Markt begrenzt (sogenannte "stop-loss-Regelung"). Die Eintrittsschwelle eines solchen Instrumentes wäre hoch – jenseits des heute bekannten 200-Jahres-Schadens.

Hierzu stellen wir mit Blick auf die private Wohngebäudeversicherung ausdrücklich klar:

• Weder wäre bei einem künftigen, mit dem Extremwetterereignis Bernd vergleichbaren Ereignis, die Eintrittsschwelle der stop-loss-Regelung erreicht, noch wäre der Staat im Zuge des Ereignisses gezwungen, ad hoc-Fluthilfen bereitzustellen und auszukehren.

• Vielmehr geht es im Sinne eines Gesamtkonzeptes um ein Instrument, das international nicht unbekannt ist, bereits Anwendung findet und sich bewährt hat.