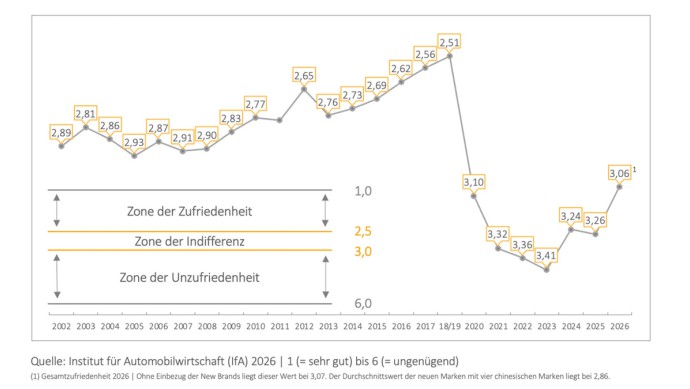

Die Beziehungen zwischen Herstellern und Handel haben sich laut IfA MarkenMonitor 2026 etwas stabilisiert. Die Gesamtnote verbessert sich auf 3,06 nach 3,26 im Vorjahr. Trotz dieses Anstiegs bleibt das Niveau kritisch, da Werte über 3 weiterhin als Unzufriedenheit gelten.

Mehr Zustimmung, aber weniger Ertrag: Die Händler bewerten ihre Hersteller im IfA MarkenMonitor 2026 zwar etwas besser als im Vorjahr. Doch von Entspannung kann keine Rede sein – denn parallel schrumpfen die Renditen und zentrale Geschäftsfelder bleiben unter Druck. Das geht aus der am Donnerstag in München vorgestellten Branchenstudie hervor.

Skoda an der Spitze des Rankings

Im Gesamtranking liegt Skoda vorn, dahinter folgen Subaru und Porsche. Auch im Nachhaltigkeitsvergleich belegt die tschechische VW-Tochter den ersten Platz und wird für eine über mehrere Jahre stabile Entwicklung der Zusammenarbeit ausgezeichnet. Mit einem Indexwert von 90,7 Punkten setzt sich Skoda vor Volkswagen (77,8) und BMW (75,5).

BYD führt die "Neuen" an

Bei den sogenannten "New Brands" liegt BYD vorn, dicht gefolgt von MG, Xpeng und GWM. Die geringen Abstände zeigen, dass neue Anbieter schnell an Relevanz gewinnen. Für den Handel bleiben jedoch vor allem Themen wie Restwerte, Service und Finanzierung entscheidend.

Verbesserung in den Einzeldisziplinen

Vertragshändler und Agenten bewerten ihre Hersteller aktuell differenzierter – mit mehreren Lichtblicken, aber auch anhaltenden Schwächen. Grundlage sind rund 40 Einzelkriterien in fünf Interaktionsfeldern. Am deutlichsten verbessert sich das Feld "Produkt und Marke". Mit der Note 2,78 sehen viele Händler wieder attraktivere Modellangebote, klarere Markenprofile und mehr Substanz. Auch bei Netz- und Vertriebspolitik erkennen die Betriebe Fortschritte. Genannt werden unter anderem Entwicklungen bei Händlerverträgen, Agentur- und Direktvertriebsmodellen.

Deutlich kritischer fällt die Bewertung in den Ertragssäulen Gebrauchtwagen und Aftersales aus. Beide Bereiche liegen mit Noten von 3,28 beziehungsweise 3,27 weiterhin im hinteren Feld. Stefan Schneck, CSO des Projektpartners Autoscout24, ordnet die Ergebnisse so ein: "Das ist für den Handel besonders empfindlich. Das Gebrauchtwagengeschäft ist Kapitalbindung, Restwertrisiko und Kundenbeziehung zugleich. Aftersales ist Auslastung, Ertragsbasis und Vertrauensanker. Wenn Hersteller hier nicht belastbar unterstützen, wird die Marke im Autohaus nicht stärker, sondern teurer."

Ertragslage des Handels verschlechtert sich

Neben Umsatzrenditen und Deckungsbeiträgen erhebt der IfA MarkenMonitor jährlich auch die Zufriedenheit mit der erzielten Rendite. 2026 liegt der Durchschnittswert bei 3,57 und damit um 0,10 Notenpunkte schlechter als im Vorjahr. Der Vergleich von Rendite und Zufriedenheit zeigt deutliche Spannbreiten: Subaru erzielt mit 2,3 Prozent EBT auch die höchste Renditezufriedenheit (2,40). Mazda und Porsche erreichen ebenfalls vergleichsweise hohe Renditen von mehr als 1,7 Prozent, liegen bei der Renditezufriedenheit jedoch nur im Mittelfeld. Marken wie Opel, Hyundai und Mitsubishi erzielen niedrige Renditen von höchstens 0,5 Prozent – entsprechend verhalten fällt auch die Renditezufriedenheit aus.

Händler benennen vor allem drei akute Risikofelder: Die Stabilisierung der Restwerte gebrauchter BEV (1,36), die Absatzförderung im Neuwagenverkauf (1,22) und die Eindämmung von Nachlässen (1,20). Dagegen rangieren Themen wie die Straffung oder Ausweitung der Markenportfolios (–0,54) sowie externes Wachstum durch die Übernahme anderer Autohausunternehmen (–0,31) deutlich hinten. Das verweist auf ein weiterhin begrenztes Transformationsbewusstsein auf Handelsebene. Die Befragung zeigt damit: Der wirtschaftliche Druck im Handel ist hoch, während strategische Zukunftsthemen teilweise aus dem Blick geraten.

IfA MarkenMonitor 2026 - Rankings

Bildergalerie

Bildergalerie

Deutsche Traditionsmarken: VW bleibt vorn

Bei den deutschen Traditionsmarken verteidigt Volkswagen mit 2,85 den Gruppensieg und verbessert sich um mehr als eine halbe Note. Auch Ford legt deutlich zu, bleibt mit 3,34 jedoch deutlich hinter Volkswagen. Besonders kritisch bewerten Ford-Händler weiterhin das Gebrauchtwagengeschäft (3,72).

Premiummarken: BMW verteidigt Platz 1

BMW führt erneut die Gruppe der deutschen Premiummarken mit einer Gesamtzufriedenheit von 2,55 an. Mercedes-Benz verbessert sich auf 2,63 und rückt näher heran, während Audi trotz Zugewinns mit 3,16 auf Rang drei bleibt. Gerade im Premiumsegment erwarten Händler neben starken Produkten vor allem Verlässlichkeit in Netz-, Preis- und Markenführung.

Die Importeure: Skoda löst Cupra ab

Unter den großen Importeuren setzt SKODA den stärksten Akzent. Mit 2,44 führt die Marke nicht nur die Gruppe, sondern auch das Gesamtranking an. SEAT verbessert sich auf 2,56 und rückt auf Rang zwei vor, dagegen fällt CUPRA nach zwei Jahren an der Spitze mit 2,63 auf Rang drei zurück. Dacia, Toyota, Renault, Kia, Peugeot, Hyundai und Fiat bilden ein breites Mittelfeld mit teils deutlichen Unterschieden in der Beziehungsqualität. Auffällig bleibt: Produktstärke allein entscheidet nicht. Händler honorieren vor allem Planbarkeit, Dialogqualität und ein wirtschaftlich nachvollziehbares Geschäftsmodell.

Kleine Importeure: Comeback von Subaru

Subaru setzt sich mit 2,48 an die Spitze der Gruppe und überzeugt insbesondere bei Netzpolitik und allgemeiner Zusammenarbeit (+0,50). Mazda folgt mit weiterhin hoher Händlerzufriedenheit von 2,80. Honda verbessert sich deutlich auf 2,98. Volvo (3,06), Suzuki (3,09), Nissan (3,12) und Mitsubishi (3,23) bilden ein enges Mittelfeld. Auffällig ist im Mittelfeld, dass die Produkt- und Markenbewertungen vielfach auf einem guten Niveau liegen, während insbesondere das Gebrauchtwagengeschäft zunehmend kritisch beurteilt wird.

Nischenspezialisten: Mini rückt zu Porsche auf

Porsche bleibt mit dem besten Gruppenwert von 2,53 an der Spitze der Nischenspezialisten, verliert jedoch leicht gegenüber dem Vorjahr (–0,06 Notenpunkte) und fällt im Gesamtranking von Rang eins auf Rang drei zurück. Mini folgt trotz rückläufiger Händlerzufriedenheit mit 2,76 auf Rang zwei und profitiert weiterhin von einem starken Markenimage (1,85). JLR und Jeep verbessern sich zwar, liegen mit 3,44 beziehungsweise 3,64 jedoch weiterhin klar im kritischen Bereich. Besonders bei Jeep zeigen Aftersales (4,10) und Gebrauchtwagengeschäft (4,04) erhebliches Optimierungspotenzial.